脱★ドンブリ経営!2割の数字で8割の経営判断ができる管理会計のポイント

こんにちは、村田久中小企業診断士事務所の村田です。

先日、小規模事業者の皆様向けに「経営分析及び事業計画作成セミナー」を開催させていただきました。

テーマは「脱★ドンブリ経営!2割の数字で8割の経営判断ができる」

「決算書は税理士に任せているから大丈夫」 「売上は分かるけど、利益がどれくらい残っているかよく分からない」 「借入はあるけど、返済計画が適切かどうか判断できない」

そんな声を、これまで数多くの経営者の方からお聞きしてきました。

この記事では、セミナーでお伝えした「経営者が本当に知るべき数字」と「お金のブロックパズル」という画期的な可視化手法をご紹介します。

なぜ「ドンブリ経営」から脱却すべきなのか

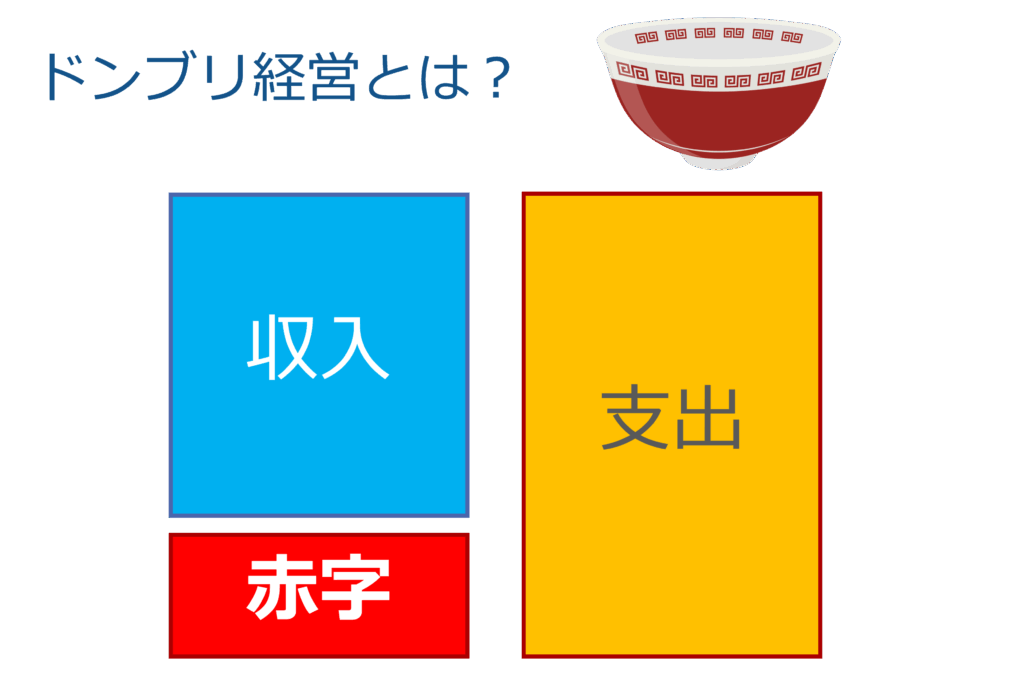

ドンブリ経営とは?

「ドンブリ経営」とは、売上や経費の詳細を把握せず、なんとなく「儲かっている」「資金が足りない」と感覚で経営判断をしている状態を指します。

多くの小規模事業者の経営者は:

- 日々の業務に追われている

- 営業や接客、商品開発に時間を取られている

- 経理は税理士に任せきり

そのため、決算書を見ても「よく分からない」という状況に陥りがちです。

ドンブリ経営の3つのリスク

- 採用・給与の判断ができない

- 「人を雇いたいけど、雇う余裕があるのか分からない」

- 「ボーナスを出したいけど、いくら出せるか分からない」

- 設備投資の判断ができない

- 「新しい機械を買いたいけど、返済できるか不安」

- 「店舗改装したいけど、投資額が適切か判断できない」

- 借入・返済計画が立てられない

- 「借入金が多いのか少ないのか分からない」

- 「追加借入が必要なのか、返済を優先すべきか迷う」

これらの判断を「感覚」で行っていると、資金繰りに行き詰まるリスクが高まります。

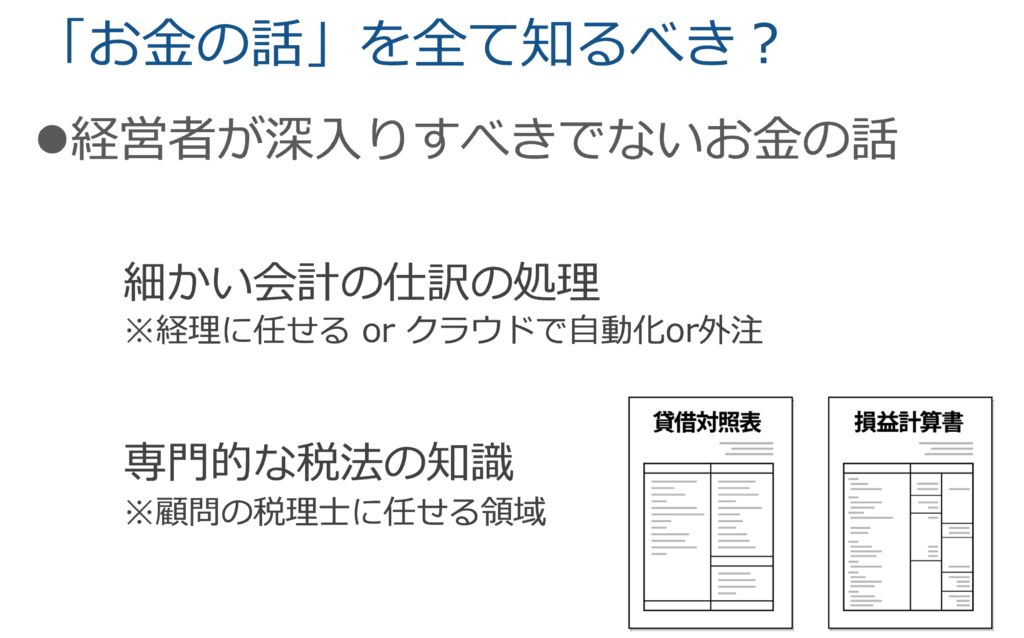

経営者が知るべき「2割の数字」とは

セミナーでまずお伝えしたのは、

「経営者は全ての会計知識を身につける必要はない」

ということです。

細かい会計処理は専門家に任せる

減価償却費の計算方法、税法の詳細、複雑な仕訳処理...

これらは税理士や会計士などの専門家に任せればいいのです。

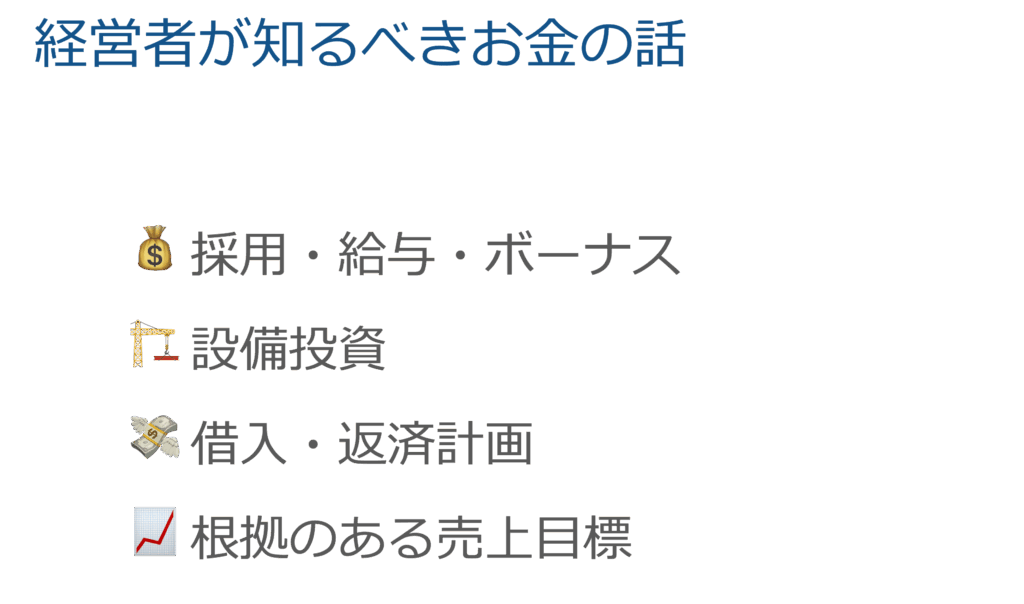

経営者が知るべき「お金の話」と「2割の数字」

経営者としては細かい会計ルールは知る必要はありません。

経営判断に必要となる、以下の「お金の話」が把握できれば良いのです。

そして、その経営判断に直結する、以下の数字だけを重点的に把握しましょう:

- 売上と粗利(売上総利益)

- 売上高と粗利額、粗利率(%)

- 変動費と固定費

- 売上に連動する変動費(仕入、外注費など)

- 売上に関係なく発生する固定費(家賃、光熱費など)

- 人件費

- 給与、賞与、社会保険料の合計

- 粗利に対する人件費の割合(労働分配率)

- 営業利益

- 本業で稼いだ利益

- 返済額

- 借入金の年間返済額

- 設備投資額

- 設備や改装に使う金額

- 繰越金(手元資金)

- 次年度に繰り越せる現金

この7つの数字を把握していれば、経営の8割の判断ができます。

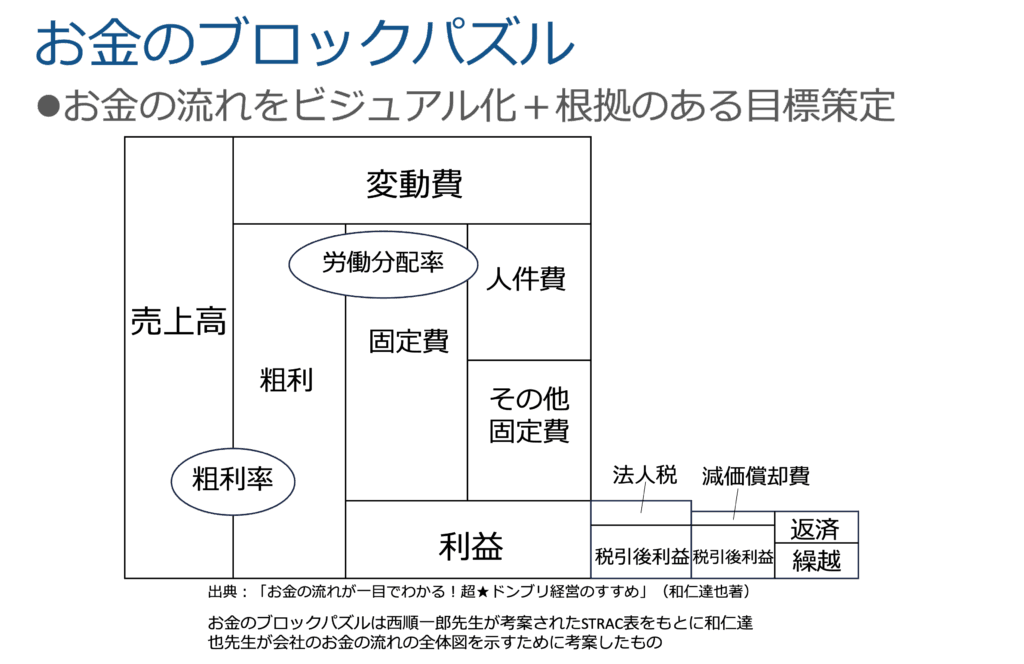

お金のブロックパズルで経営を可視化する

セミナーで最も反響が大きかったのが、この「お金のブロックパズル」という手法です。

お金のブロックパズルとは?

決算書の数字を、ブロック(積み木)のように視覚的に配置することで、お金の流れを一目で把握できるようにした図です。

和仁達也先生の「超★ドンブリ経営のすすめ」や西順一郎先生考案のSTRAC表をベースにしています。

ブロックパズルの構造

ブロックパズルのメリット

- お金の流れが直感的に分かる

- 売上からどう配分されているか一目瞭然

- 問題点がすぐに見つかる

- 「人件費が粗利の70%を超えている」→人件費比率が高すぎる

- 「利益が少なく返済に回せない」→借入過多の可能性

- 意思決定の根拠が明確になる

- 「人を1人雇うには粗利を○○万円増やす必要がある」

- 「設備投資○○万円は、△△年で回収できる」

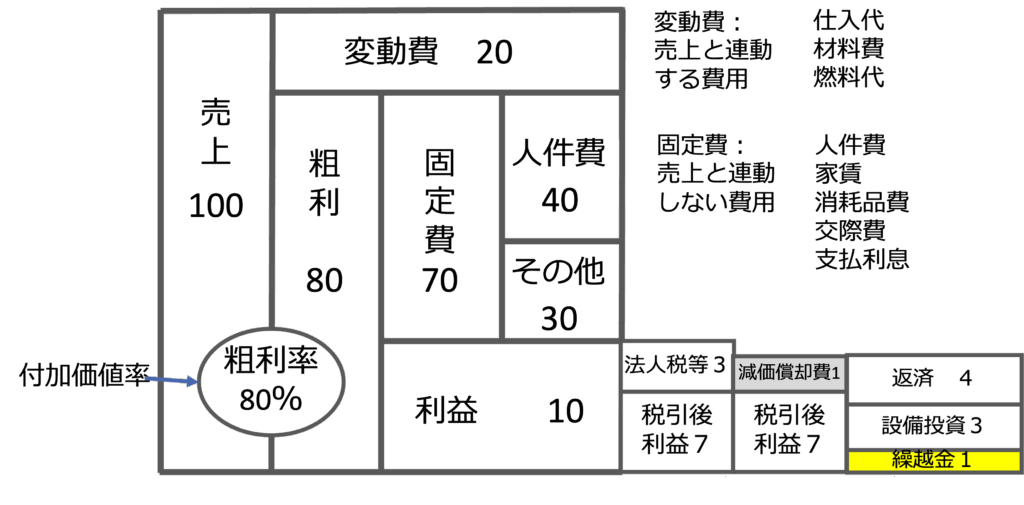

実践ワーク:自社の数字を入れてみる

セミナーでは、参加者の皆様に実際の決算書の数字をブロックパズルに記入していただきました。

ここでは、売上を100、粗利率を80%、固定費を70とした場合の例を記載します。

記入する数字:

- 売上高

- 変動費(仕入高、外注費など)

- 粗利(売上-変動費)

- 固定費(家賃、光熱費、広告費など)

- 人件費(給与、賞与、社会保険料)

- 営業利益

- 税金

- 借入返済額

- 設備投資額

- 繰越金

「こうやって図にすると、うちの会社のお金の流れがよく分かる!」

多くの参加者からそんな声をいただきました。

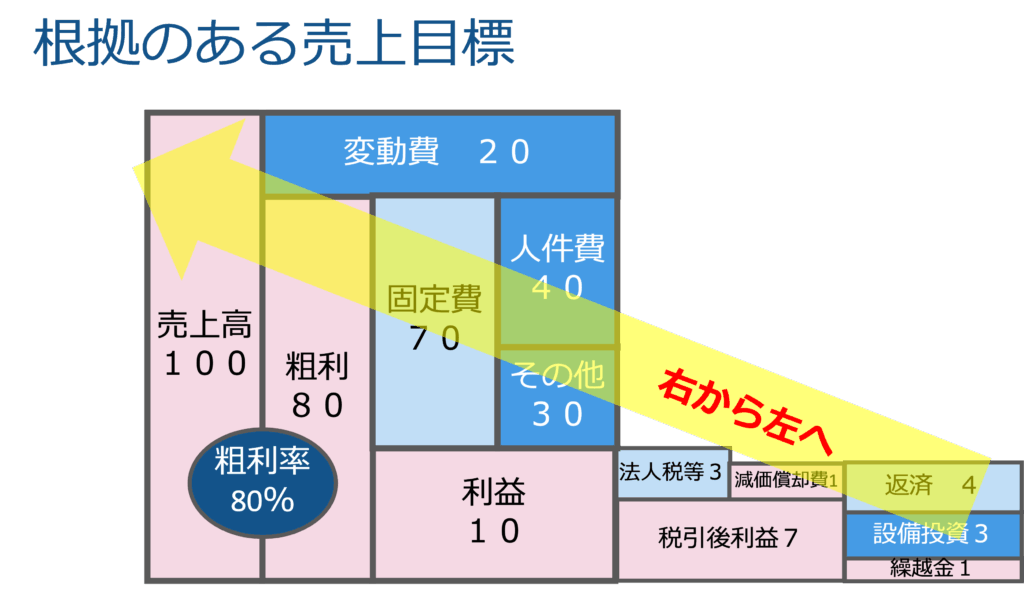

根拠ある売上目標の立て方

「来期の売上目標はどう決めていますか?」

この質問をすると、多くの経営者が:

- 「前年比110%で」

- 「競合がこれくらいだから」

- 「なんとなくキリの良い数字で」

と答えられます。

間違った売上目標の立て方

❌ 前年実績ベース(「去年が1,000万円だから今年は1,100万円」) ❌ 競合ベース(「あの店が儲かっているから同じくらい」) ❌ 希望ベース(「3,000万円欲しい!」)

これらには「根拠」がありません。

正しい売上目標の立て方:利益から逆算する

必要な利益→必要な粗利→必要な売上という順番で考えます。

STEP1:必要な粗利を計算する

必要利益 = その他固定費 + 人件費 + 目標利益額

例:

- その他固定費:年間3,000万円

- 人件費:年間4,000万円

- 目標利益:年間1,000万円

→ 必要利益 = 3,000 + 4,000 + 1,000 = 8,000万円

STEP2:必要な売上を計算する

必要売上 = 必要粗利 ÷ 粗利率

例:粗利率が80%の場合

- 必要売上 = 8,000万円 ÷ 0.8 = 10,000万円(1億円)

つまり、年間売上1億円を達成すれば、目標利益1,000万円を確保できる計算になります。

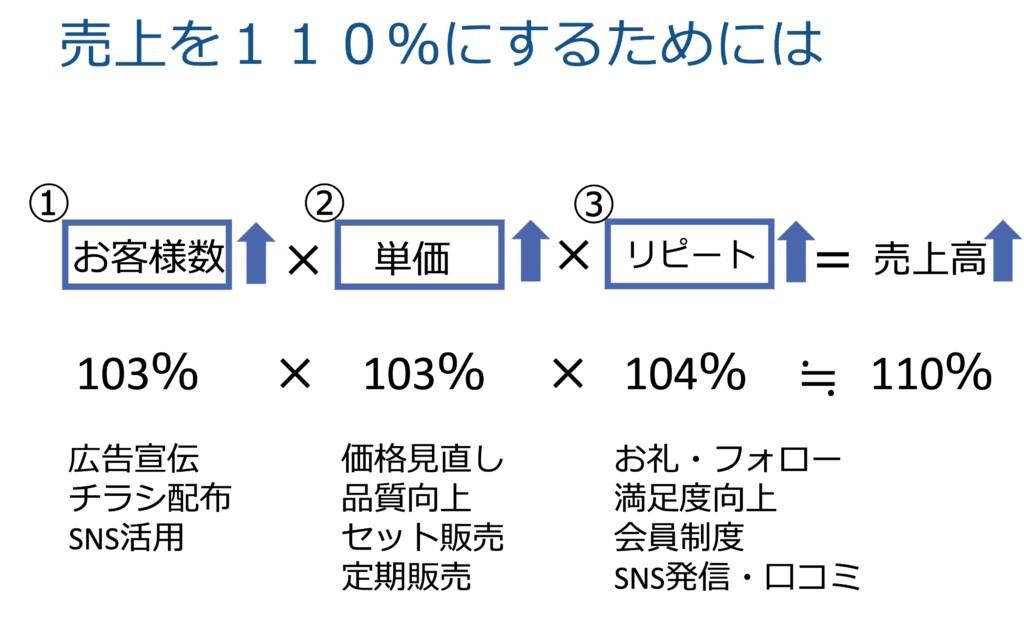

売上を分解して考える

売上目標が決まったら、さらに分解します。

売上 = 客数 × 単価 × リピート回数

このように分解すると、「どの要素を改善すれば目標達成できるか」が明確になります。

実践!キャッシュフロー3カ年分析

セミナーでは、実際の企業の3年間のキャッシュフローデータを分析するワークを行いました。

キャッシュフロー分析で見るべきポイント

1. 売上高の推移

1年目:8,000万円

2年目:8,500万円(+6.3%)

3年目:9,200万円(+8.2%)

→ 順調に成長している?営業マンを増やした?価格を上げた?

2. 粗利・粗利率の変化

1年目:粗利2,400万円(粗利率30%)

2年目:粗利2,380万円(粗利率28%)

3年目:粗利2,760万円(粗利率30%)

→ 2年目は値下げがあった?原価が上がった?

3. 固定費・変動費の推移

固定費が急増している場合:

- 家賃の高い物件に移転した?

- 広告費を大幅に増やした?

- その効果は出ている?

4. 人件費と労働分配率

労働分配率 = 人件費 ÷ 粗利 × 100

適正な労働分配率は業種によりますが、一般的に50〜60%が目安です。

70%を超えると要注意:

- 人員が多すぎる

- 給与水準が高すぎる

- または粗利が少なすぎる

5. 広告宣伝費の費用対効果

広告費を増やしたのに売上が伸びていない場合:

- 広告媒体の選定ミス

- ターゲット設定の誤り

- 商品・サービスの魅力不足

費用対効果を検証し、効果の低い広告は削減を検討します。

6. 借入金と返済のバランス

借入金の適正額の目安:

年間返済可能額 = (税引後利益 + 減価償却費)× 0.8

適正借入額 = 年間返済可能額 × 5年(〜10年程度)

例:

- 税引後利益:200万円

- 減価償却費:100万円

- 年間返済可能額 = (200 + 100)× 0.8 = 240万円

- 適正借入額 = 240万円 × 5年 = 1,200万円

借入金がこれを大きく超えている場合、返済計画の見直しが必要です。

この返済期間の5年を債務償還年数と言います。

- 良好な基準: 10年以内

- さらに優良: 7年以内

- 要注意: 10年超

ただし、製造業、不動産業など、大規模な設備投資を伴う業種では20年程度でも許容される場合があります。

7. 売掛金・買掛金の管理

売掛金が増加している場合:

- 回収サイトが長期化していないか

- 未回収のリスクはないか

- 現金化を早める施策を検討

分析から見えてくる対策

ケース1:粗利率が低下している → 値下げ抑制、付加価値向上、仕入先の見直し

ケース2:人件費比率が高い → 生産性向上、業務効率化、適正人員の検討

ケース3:固定費が増加している → 費用対効果の検証、無駄な支出の削減

ケース4:利益が少ない → 売上増加策、コスト削減策、価格改定の検討

シミュレーションで学ぶ「値上げ」と「値下げ」の影響

セミナーで特に盛り上がったのが、この「値上げ・値下げシミュレーション」でした。

「値上げすると客が減るから...」と躊躇する経営者は多いですが、実際に数字で見ると意外な結果が見えてきます。

前提条件

売上:100万円

変動費(原価):70万円

粗利:30万円

固定費:20万円

利益:10万円

ケース1:原価が10%上昇した場合

原価が70万円→77万円に上昇

売上:100万円(変わらず)

変動費:77万円

粗利:23万円

固定費:20万円

利益:3万円

利益が10万円→3万円に激減!

対策A:販売数量を増やして対応

現状の利益10万円を維持するには、販売数量を何倍にすれば良いか?

答え:1.3倍(30%増)

売上:130万円(1.3倍)

変動費:100万円(77万円×1.3倍)

粗利:30万円

固定費:20万円

利益:10万円

数量を30%増やせば、原価上昇をカバーできます。

対策B:値上げで対応

現状の利益10万円を維持するには、何%値上げすれば良いか?

答え:7%値上げ

売上:107万円(7%アップ)

変動費:77万円(原価上昇後)

粗利:30万円

固定費:20万円

利益:10万円

7%値上げするだけで、原価上昇をカバーできます。

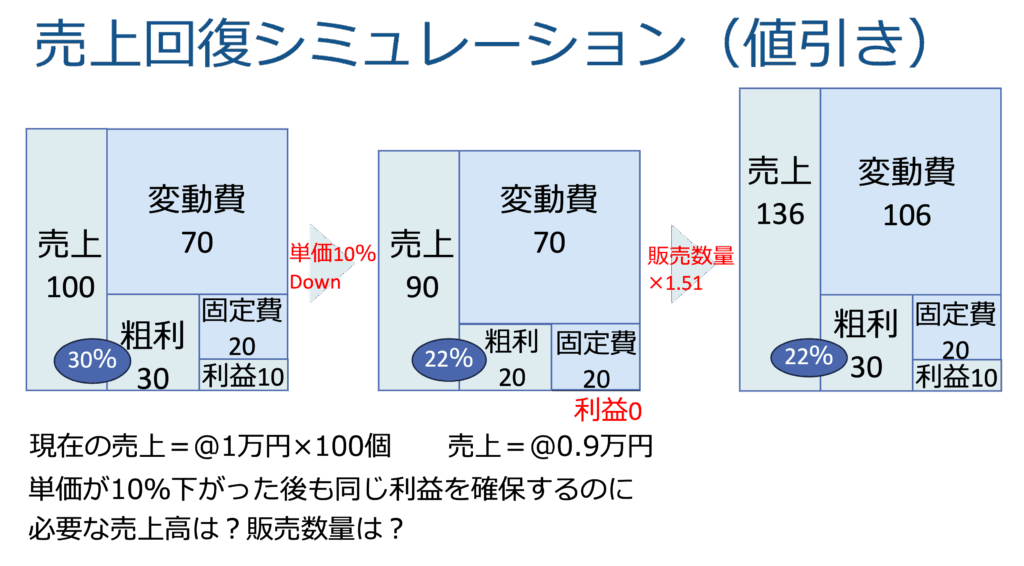

ケース2:値下げで売上10%減の場合

安易な値下げで売上が10%減った場合

売上:90万円

変動費:70万円

粗利:20万円

固定費:20万円

利益:0円

利益が10万円→0円に減少。

利益を維持するには?

現状の利益10万円を維持するには、販売数量を何倍にすれば良いか?

答え:1.51倍(51%増)

売上:90万円×1.51倍 = 136万円

変動費:106万円

粗利:30万円

固定費:20万円

利益:10万円

値下げした分を数量でカバーするには、1.5倍以上の販売が必要!

これは現実的に非常に困難です。

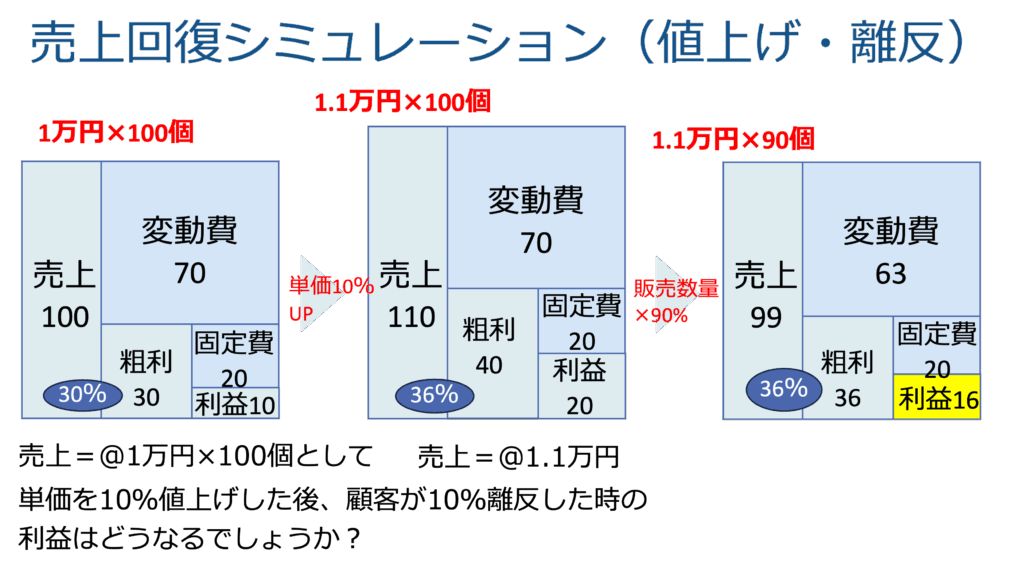

ケース3:値上げ10%+顧客10%減の場合

「値上げすると客が減る」という不安を数字で検証します。

10%値上げして、客数が10%減った場合:

売上:100万円×1.1×0.9 = 99万円

変動費:70万円×0.9 = 63万円

粗利:36万円

固定費:20万円

利益:16万円

なんと、利益は10万円→16万円に増加!

シミュレーションから学ぶこと

- 安易な値下げは危険

- 数量でカバーするのは想像以上に困難

- 値上げは思ったほど悪影響がない

- 10%値上げして10%客が減っても、利益は増える

- 原価上昇は早めに価格転嫁する

- 数量増よりも値上げの方が現実的

- 価格は価値で決める

- 競合や原価だけでなく、顧客に提供する価値で決める

「値上げできない」のではなく、「値上げの理由を説明できていない」だけかもしれません。

今日から始める管理会計の第一歩

セミナーの最後に、参加者の皆様に「次回までの宿題」をお出ししました。

宿題1:自社の5年後・3年後・1年後のイメージを持つ

5年後:

- 売上:○○○万円

- 利益:○○○万円

- 従業員:○人

- どんな会社になっていたいか

3年後:

- 売上:○○○万円

- 利益:○○○万円

- 実現したいこと

1年後:

- 売上:○○○万円

- 利益:○○○万円

- 具体的なアクション

宿題2:お金のブロックパズルを作成する

自社の直近決算書の数字を使って、ブロックパズルを作成してみましょう。

必要な情報:

- 損益計算書(P/L)

- 貸借対照表(B/S)の借入金残高

作成ツール:

- Excelやスプレッドシート

- または手書きでも OK

宿題3:月次マネープランを作る

年間計画を12ヶ月に分割し、毎月の売上・経費・利益目標を設定します。

【1月】

売上:400万円

変動費:240万円

粗利:160万円

固定費:80万円

人件費:60万円

利益:20万円

これを毎月チェックし、実績と比較します。

管理会計で経営は劇的に変わる

セミナーを終えて、参加者の皆様から:

「今まで決算書を見ても何も分からなかったけど、ブロックパズルで一気に理解できました!」

「値上げを躊躇していましたが、シミュレーションを見て決心がつきました」

「売上目標を何となく決めていましたが、これからは根拠を持って設定できます」

そんな嬉しい声をたくさんいただきました。

管理会計は経営者の「羅針盤」

- 決算書は「過去」を示す

- 管理会計は「未来」を示す

お金のブロックパズルは、経営者の意思決定を支える「羅針盤」です。

どこに向かうべきか、どの航路を選ぶべきか。

その判断を「感覚」ではなく「数字」で行えるようになります。

経営者の仕事は「意思決定」

経営者の最も重要な仕事は「意思決定」です。

- 人を雇うか雇わないか

- 設備投資するか見送るか

- 価格を上げるか据え置くか

- 新規事業に挑戦するか現状維持か

これらの意思決定を「根拠」を持って行えるようになること。

それが管理会計の最大の価値です。

私がお手伝いできること

「お金のブロックパズルを作ってみたい」 「自社の経営分析をしてほしい」 「事業計画を一緒に作ってほしい」 「管理会計の仕組みを社内に導入したい」

そんなご要望がありましたら、ぜひご相談ください。

私、村田久は、JTBで経営企画責任者を経験し、現在は中小企業診断士として年間30回以上のセミナー講師と多数の個別支援を行っています。

あなたの会社に合わせた、オーダーメイドの管理会計の仕組みをご提案します。

支援内容の例

- お金のブロックパズル作成支援

- 3カ年キャッシュフロー分析

- 月次マネープラン作成支援

- 根拠ある事業計画の策定

- 経営者・幹部向け管理会計研修

- 補助金活用支援(経営改善、IT導入など)

まずはお気軽にご相談ください

初回相談は無料です。

WEBサイト:https://q-zconsul.com/

お問い合わせフォームから、お気軽にご連絡ください。

「ブログ記事を読んだ」とお伝えいただければ、よりスムーズにお話しできます。

一緒に、「感覚」ではなく「数字」で経営する会社を作りましょう!

村田久中小企業診断士事務所 代表 村田 久

【専門家登録】 熊本商工会議所 / 熊本県商工会連合会 / 熊本県信用保証協会 / 熊本県事業承継・引継ぎセンター / 中小機構 経営アドバイザー

【参考文献】

- 「お金の流れが一目でわかる!超★ドンブリ経営のすすめ」和仁達也著

- STRAC表(西順一郎先生考案)